保护财富,安全支付:银行防欺诈数字钱包的全2025-08-26 09:20:00

引言:数字钱包的崛起

在这个信息化、数字化迅猛发展的时代,电子支付已经成为人们日常生活中不可或缺的一部分。从用手机支付早餐到网上购物,数字钱包为我们的生活带来了极大的便利。然而,便捷的背后却隐藏着诸多风险,尤其是各种盗窃、欺诈行为的层出不穷。为了应对这些挑战,各大银行纷纷推出了防欺诈的数字钱包,致力于为用户提供更安全的支付体验。

什么是数字钱包?

数字钱包,顾名思义,就是一种存储虚拟货币或现金余额的数字平台,可以实现在线支付。这种钱包不仅支持通过手机或电脑进行交易,还能连接到个人的银行账户,实现资金的实时转移与管理。以往,我们只能依靠实体钱包装载纸币和信用卡,而如今,数字钱包把一切都大大简化了,像一个便携的小仓库,随时随地满足我们的支付需求。

银行如何防范数字钱包欺诈行为?

随着使用数字钱包的人数不断增加,欺诈分子也逐渐见缝插针,采用各种手段实施诈骗。因此,各大银行通过引入高级技术手段和管理机制,来保护用户的财务安全。首先,银行在数字钱包中引入了多重身份验证机制。比如,用户在进行支付时,不仅需要输入密码,还需要通过手机接收验证码,或者使用生物识别技术如指纹或面部识别来确认身份。这就像一个严密的防护网,确保了每一笔交易的合法性和安全性。

智能监测系统的应用

为了进一步提高安全性,许多银行还引入了智能监测系统。这种系统通过大数据分析和机器学习技术,能够实时监测用户的交易行为,并一旦发现异常,就会立即发出警报。例如,如果您的数字钱包在午夜时分出现了一笔大额转账,而您平时的交易时间则多是在早上,这种不寻常的行为就有可能会被系统判定为欺诈,并暂时冻结账户,以保护用户的资金安全。

用户自我保护的有效方式

尽管银行在安全方面做了大量工作,用户在使用数字钱包时也不能掉以轻心。首先,用户应该定期更换密码,并尽量选择复杂度较高的组合,例如字母、数字和特殊符号的混合。同时,尽量避免在公共Wi-Fi下进行交易,因为这类网络相对不够安全,容易被黑客窃取信息。此外,用户还应保持警惕,不要随意点击来自未知来源的链接或者泄露个人信息。就像在繁忙街道上走路时,牢记周围的环境一样,维护自己的财产安全,也是每个人应尽之责。

未来展望:数字钱包的安全趋势

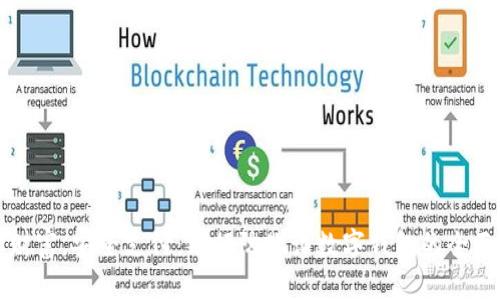

展望未来,随着技术的不断进步,数字钱包将迎来更加多元的安全防护措施。例如,区块链技术的引入,可以让每一笔交易都被记录在一个去中心化的网络中,几乎不可能篡改和伪造,进一步提升安全性。同时,随着人工智能的快速发展,智能合约也可能被应用到数字钱包中,实现更为自动化的安全防护。

结语:安全与便利兼得

数字钱包作为现代支付工具的代表,不仅提升了交易的便利性,更需要我们共同关注其防欺诈的安全措施。通过了解银行的防范措施和自身的保护方式,我们可以更有效地管理自己的财富。在这个晨雾中的经济大潮中,驾驭数字钱包的安全技能,不仅能保护我们的金钱,也能为我们的生活增添更多的便利与乐趣。

以上是围绕“银行防欺诈数字钱包”主题的介绍,希望能激发读者的关注与行动。请根据反馈及进一步需求再调整扩展内容。